Gayrimenkul Değer Artış Vergisine Zam Geliyor!

Hürriyet Gazetesi yazarlarından Ahmet Karabıyık bugün "Gayrimenkul satanların vergileri ne kadar artıyor?" başlıklı köşe yazısında gayrimenkul satışı kazanç vergisinde yapılacak zam oranlarına değindi.

İşte Karabıyık'ın bıgünkü köşe yazısı;

Önce sade vatandaşın vergisindeki artışa bakalım… Mecliste görüşülecek olan yasa tasarısında; gelir vergisinin üçüncü dilimi için geçerli vergi oranı yüzde 27’den yüzde 30’a çıkıyor. Gayrimenkul satışından kazanç elde edenler; 30 bin lirayı aşan (70 bin liraya kadar olan) kazançları için mevcut yasaya göre yüzde 27 vergi öderken, tasarı yasalaştığında yüzde 30 vergi ödeyecek.

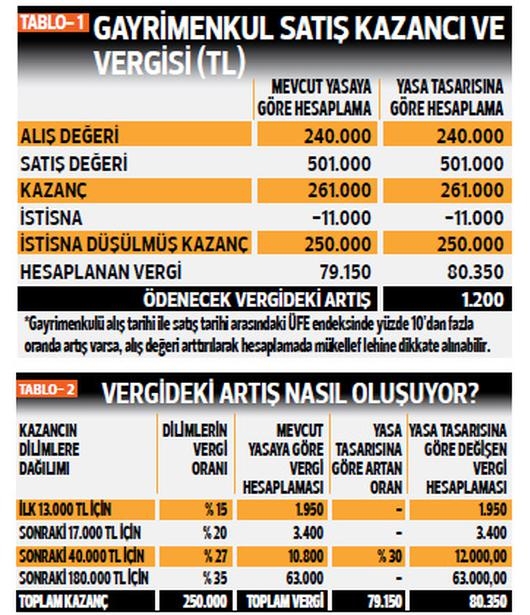

Taşınmaz satışı üzerinden vergi ödenmesi için; öncelikle alış değerinin üzerinde satış değeri oluşmuş olması, yani kazanç elde edilmesi gerekiyor. (Edinim tarihinden sonra beş tam yıl geçtikten sonra taşınmaz satılırsa, ne kadar ‘değer artış kazancı’ elde edilirse edilsin GV ödenmiyor.)

Beş yıldan önce satılıp kazanç elde edildiğinde, elde edilen kazançtan istisna da (11 bin lira) düşülebiliyor. Ayrıca enflasyon endeks değişiminin yüzde 10’nun üzerinde olduğu durumda alış maliyeti yükseltilip, değer artış kazancı düşürülebiliyor ve böylece enflasyon değerlemesi yoluyla ödenecek vergi tutarı azaltılabiliyor. (Satışın yapıldığı aydan bir önceki ve alışın yapıldığı aydan bir önceki ÜFE endeks değişimi dikkate alınıyor.)

Tablo 1’de; mevcut yasaya göre ve yeni yasa tasarısına göre (250 bin lira kazanç için) hesaplanmış iki farklı vergi hesabı var. Tasarıda yer alan oran artışının, 1.200 lira fazla vergi hesaplanmasına neden olduğu görülmekte. Kazanç 70 bin lira üstü olduğu durumda tasarıdaki üç puanlık oran artışından dolayı ilave ödenecek vergi farkı hep 1.200 lira olacaktır. 30 bin- 70 bin lira arası kazanç ise mevcut yasaya göre yüzde 3 fazla vergi hesaplanmasına neden olacaktır. Taşınmazının satışından 30 bin liraya kadar kazanç elde edenlerse zaten tasarıda öngörülen vergi oran artışından etkilenmiyorlar. (Tablo 2’de görülebilir.)

ŞİRKETLER İÇİN 75’LİK İSTİSNA YÜZDE 50’YE DÜŞÜYOR

Şirket aktifinde yer alan gayrimenkul, iki yıl içinde satıldığında elde edilen kazancın tamamı üzerinden vergi hesaplanıyor. İki tam yıl geçtikten sonra satışta ise kazancın yüzde 75’i istisna oluyor. (KVK Md. 5 /1-e) Tasarı ile bu istisnanın oranı yüzde 50’ye düşürülüyor. Böylece şirketler iki yıl aktiflerinde tuttukları taşınmazları sattıklarında, elde ettikleri kazançların dörtte biri için vergi öderlerken tasarı ile artık kazançlarının dörtte ikisi (yarısı) üzerinden vergi ödeyecekler.

Kurumlar Vergisi (KV) istisnasından yararlanabilmek için; satış kazancının istisnadan yararlanan kısmının, satışın yapıldığı yılı izleyen beşinci yılın sonuna kadar, pasifte “özel bir fon” hesabında tutulması gerekiyor. Satış bedelinin, satışın yapıldığı yılı izleyen ikinci takvim yılının sonuna kadar tahsil edilmesi de istisnanın diğer bir koşulu.

Taşınmazlarını satan şahıslar için de, şirketler için de, 2017 yılı içinde yapılacak kural değişikliğinin, 2017 kazançlarına uygulanmaması gerekir. Geçen hafta, 5 Ekim Perşembe günkü yazımızda da vurgulamıştık… “Tasarı ile; adeta maç oynanırken maçın kuralları değişiyor.’… Dileriz; Mecliste “yeni kural; yeni yılda- 2018’de geçerli’ hale getirilerek tasarı yasalaşır.

HABERE YORUM KAT

Türkçe karakter kullanılmayan ve büyük harflerle yazılmış yorumlar onaylanmamaktadır.